L’industrie automobile française a subi plus de deux décennies de délocalisations : la production nationale a été divisée par deux depuis les années 2000. Les plus petits véhicules ont particulièrement fait les frais de ces délocalisations tandis que les stratégies commerciales des constructeurs ont privilégié les modèles haut de gamme et les SUV, plus rentables, et ce, au dépend du défi climatique, de l’enjeu des ressources et de l’accessibilité des ménages. Face à ce constat, la FNH s’est associée à l’IMT-IDDRI pour objectiver le choix d’une toute autre stratégie industrielle dans un rapport inédit.

Quelle est la compétitivité réelle de la France sur le marché des citadines électriques ?

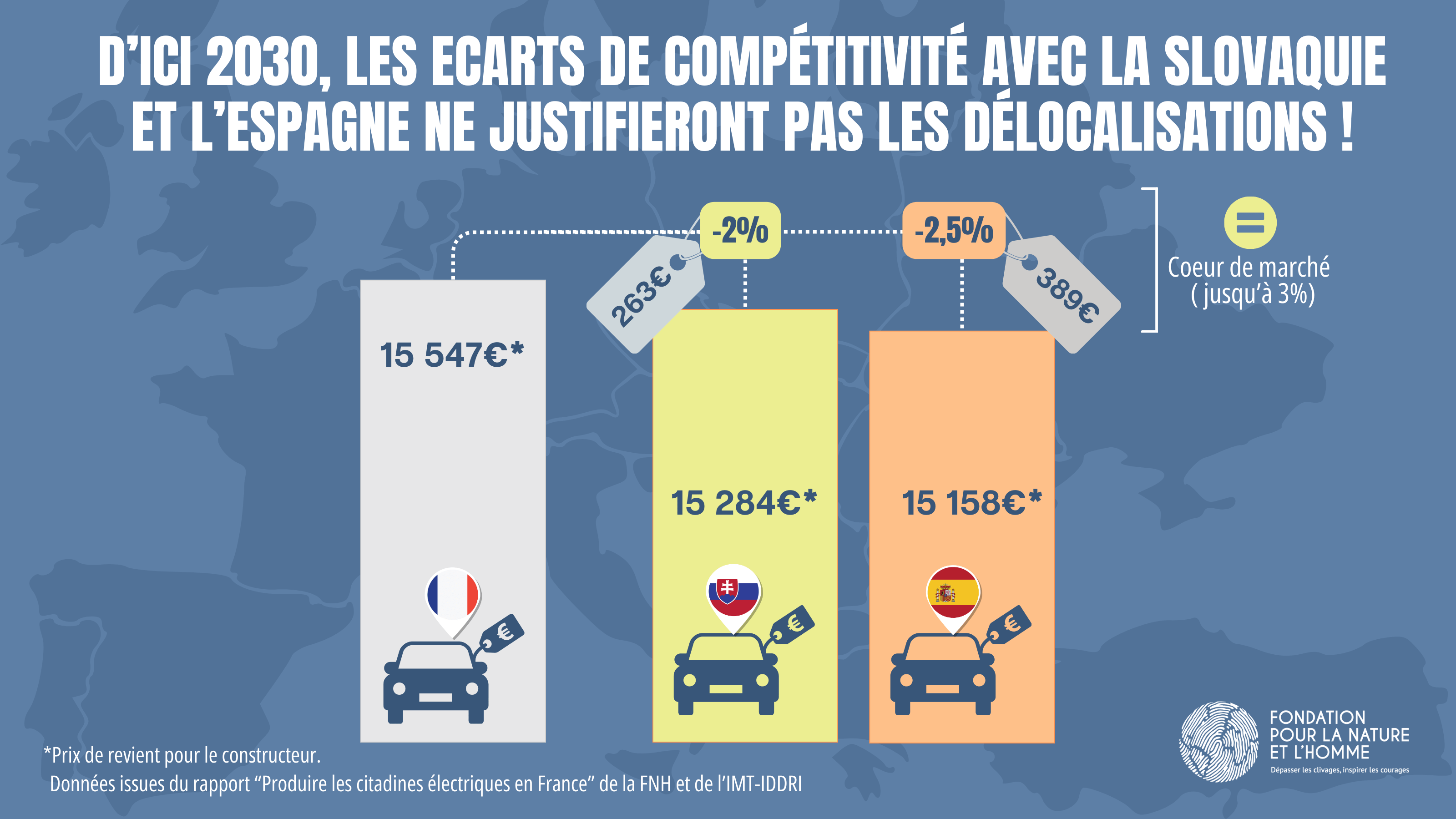

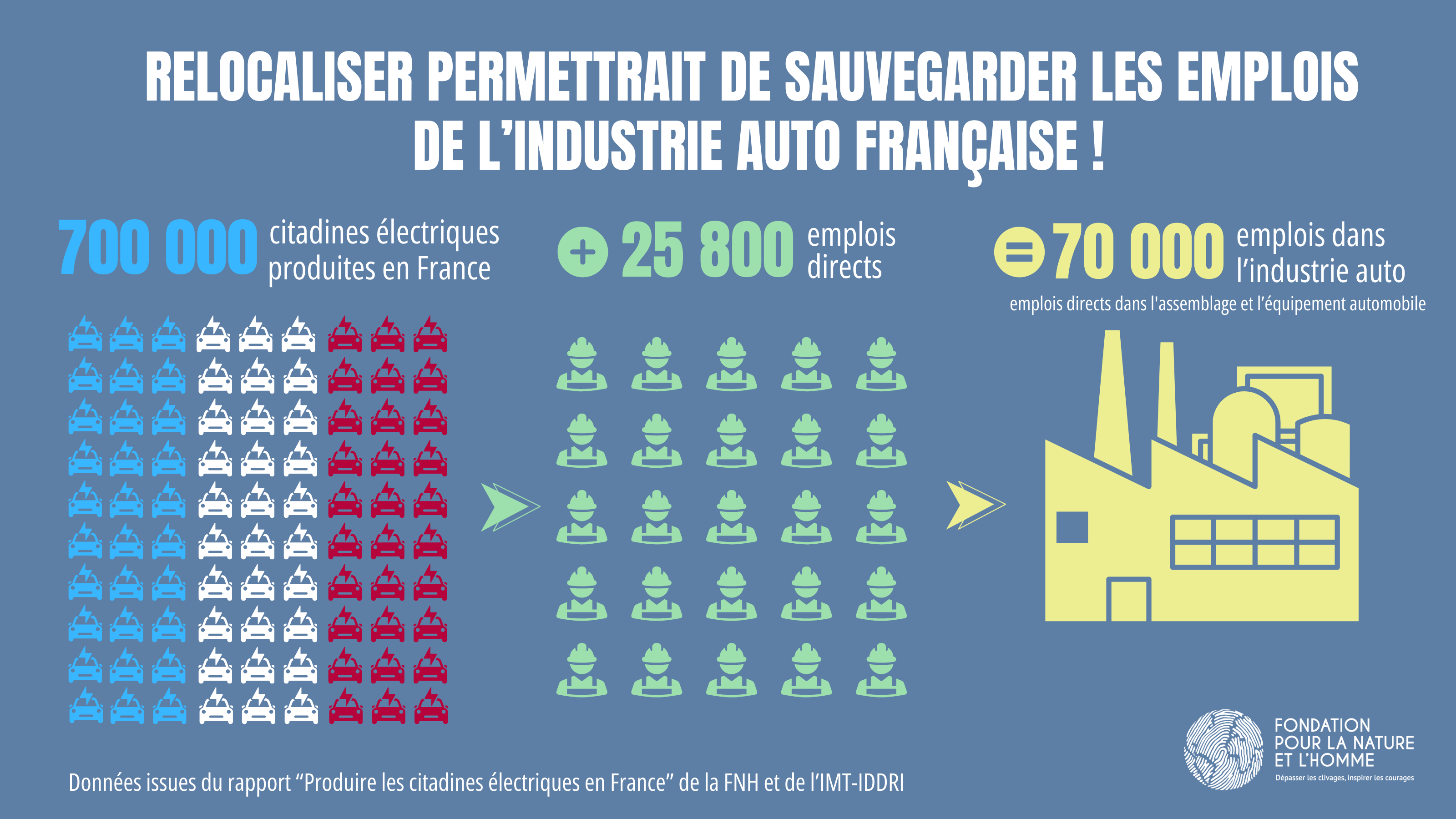

En prenant l’exemple d’une citadine 100% électrique, produite en France, nous avons comparé son prix de revient théorique sur notre territoire (dans une région telle que les Hauts-de-France) avec une fabrication qui serait délocalisée en Espagne, en Slovaquie ou en Chine. La conclusion est claire, à échéance 2030, la production française peut être compétitive face à tous ces pays. Avec à la clef, la relocalisation de la production de 700 000 citadines et la création de 25 800 emplois sur notre territoire.

En 2030, l’écart de compétitivité avec l'Espagne et la Slovaquie ne justifie pas en soi des délocalisations.

Pour réaliser cette étude nous avons défini une matrice très précise du prix de revient (PRF) d’un véhicule du segment B assemblé en France en décomposant les coûts poste par poste (batterie, moteur électrique, caisse, ouvrants, châssis, sièges…) et en considérant toutes les dépenses d’investissement (CAPEX) et d’exploitation (OPEX), les coût de main d’œuvre, les marges et les impôts. Et cela tout au long de la chaîne d'approvisionnement, depuis l’extraction des matières premières jusqu’à l’assemblage du véhicule. La matrice du prix de revient ainsi obtenue a été appliquée aux trois pays étudiés en faisant varier, à horizon 2028-2030, les paramètres de coûts que sont : le prix de l’énergie, le coût du travail, le montant des subventions d’Etat et les taux des impôts de production. Les coûts de logistiques et de droits de douane ont également été intégrés.

Résultat ? En ajustant ces leviers le plus précisément possible le différentiel de compétitivité n’est que de 2,5% avec l’Espagne soit 400€ du prix de revient par véhicule et de 2% avec la Slovaquie soit 260€. Il s’agit là d’écarts faibles qui amènent à questionner les critères de localisations des modèles ou des usines de la chaîne d’approvisionnement. Cela est d’autant plus vrai au regard du développement de la chaîne de valeur de la batterie qui nécessite une approche plus intégrée et une proximité entre gigafactories et usines d’assemblage.

Le cas de la Chine : un écart de compétitivité d’au moins 6% qui peut être compensé

Avec l’IMT-IDDRI nous avons calculé un avantage compétitif de 6 % en faveur de la Chine, ce qui représente une différence de coût de revient d’environ 1000 euros par véhicule. Rappelons qu’aujourd’hui, parmi les citadines de marques françaises, seule la Dacia Spring est fabriquée en Chine et importée en France. On est donc loin d’une “invasion chinoise” pour les petits véhicules.

Nous avons néanmoins tenu à identifier quels outils permettraient de se prémunir d’une délocalisation de la production en Chine ou d’importations grandissantes de véhicules de marques chinoises.

Deux outils principaux ont été envisagés :

- L’augmentation des droits de douane, comme l’envisage la Commission Européenne, qui permettrait de combler l’écart de compétitivité au profit de la France.

- La valorisation de l’empreinte carbone des véhicules au sein de différents outils réglementaires sur l’exemple de l’éco-score appliqué au bonus écologique qui permet de disqualifier les véhicules produits en Chine qui ne pourraient pas en bénéficier. Les 4000 euros proposés aux consommateurs dans le cadre du bonus écologique viennent en effet très largement compenser l'écart de compétitivité de 1000 euros en faveur de la Chine.

“Les constructeurs ont brandi le spectre de l’invasion chinoise pour justifier leur investissement dans les véhicules électriques haut de gamme, pourtant moins écologiques et moins accessibles. Force est de constater que cette invasion n’a pas eu lieu, et qu’une production française de petits véhicules abordables est possible. ”

Relocaliser la production de 700 000 citadines en France chaque année : 25 800 emplois à la clé.

On le sait, la production électrique est moins intensive en emploi. La FNH et l’IMT-IDDRI ont calculé une baisse de l’indice emploi de 28% lors du passage des chaînes d’assemblage du thermique à l’électrique. Pour 1,3 millions de véhicules assemblés en France (situation actuelle), cela réduirait donc le nombre d’emplois de 66 300 à 47 800, soit une disparition de 18 500 emplois.

L’objectif est donc de compenser les emplois perdus par une relocalisation des véhicules de segments A et B. En cela, nous avons pris aux mots le président Emmanuel Macron avec un scénario de relocalisation en France de 700 000 petits véhicules électriques pour atteindre “2 millions de véhicules électriques produits en France en 2030”. Ce scénario générerait théoriquement 25 800 emplois directs, permettant de gagner plus de 7000 emplois.

Miser sur l’effet d'entraînement, ainsi que sur la constance dans les choix stratégique et d’affectation : une stratégie gagnant-gagnant

Au regard des résultats de cette étude, il apparaît clairement qu’il est désormais nécessaire et possible de mettre en place un « cercle vertueux » en instaurant une confiance mutuelle des acteurs et une cohérence de long-terme de la politique industrielle. La France a vécu depuis 2000 l’exact inverse avec une baisse des volumes, une perte de confiance et un sous-investissement des fournisseurs, engendrant des surcoûts et une perte de compétitivité.

Ainsi la France restera compétitive dans cette transition

- en redirigeant les dépenses d’investissement vers des petits véhicules à potentiel volume important, qui permettent d’améliorer le taux d’utilisation des usines et machines dites « legacy » et ainsi de réduire leur amortissement.

- en suscitant, par une politique d’affectation les fournisseurs ou équipementiers à réinvestir en productivité autour de nouveaux clusters industriels.

- en accompagnant dans et avec les territoires les plans de formation des personnels et de reconversion requis par la transition industrielle.

Il est nécessaire d’amplifier la prise en compte de l’empreinte carbone dans les outils fiscaux et règlementaires pour planifier et orienter notre production vers des véhicules plus écologiques et faire de la France et de l’Europe les leaders d’une production de petits véhicules faiblement carbonée.”

Pour changer d’approche, nous avons dressé avec l’IMT-IDDRI , une série de recommandations visant à :

- Ancrer une compétitivité énergétique et environnementale en jouant sur l’accès à une énergie décarbonée durablement compétitive ;

- Activer les leviers d’instrumentation fiscale et réglementaire qui valorise la performance environnementale (type éco-score - étendu à de nouveaux dispositifs : quotas de verdissement, taxe sur les véhicules de société par exemples) ;

- Verdir et orienter vers les segments A et B sur le marché national des véhicules du quotidiens au travers d'éco-conditionnalités des flottes publique et privées ou des mesures de type leasing social ;

- Conditionner un système d’accompagnement financier de haute intensité pour la transformation industrielle, la formation des personnels et l’investissement à risque dans les technologies et process innovants de la transition écologique.

L'article vous a été utile pour mieux comprendre cette actualité ?

Pour approfondir le sujet