Sensible aux appels à l’aide des éleveurs et au défi d’une transition agroécologique du secteur, qui demeurera impossible sans rémunération correcte, la Fondation pour la Nature et l’Homme (FNH) s’est penchée sur la répartition de la valeur dans le secteur laitier conventionnel. Durant plusieurs mois, elle a étudié, avec Le BASIC, l’évolution des résultats économiques des acteurs de la filière depuis 2018, ainsi que la répartition de la valeur issue de la vente d’une brique de lait demi-écrémé et celle d’une plaquette de beurre de 250g sur plus de 20 ans. Un travail d’investigation basé sur les données de l’OFPM, de l’Insee, du RICA et de FranceAgriMer qui a permis de poser des chiffres sur une réalité que l’on devine, sans avoir réussi à l’objectiver jusque-là.

En 2022 (comparé à 2001), les éleveurs ont perçu 4% de moins sur la vente d’un litre de lait demi-écrémé, au profit de la grande distribution (+188%) et de l’industrie agro-alimentaire (+64%). Sur 20 ans, cette répartition de plus en plus inéquitable de la valeur se vérifie sur l’ensemble des produits laitiers.

Sans les aides publiques qui représentent en moyenne 84% de leur revenu annuel (entre 2011 et 2021), les éleveurs ne pourraient pas survivre. En parallèle, les bénéfices des plus grandes entreprises de l’aval (pour les maillons de la transformation et de la distribution) ont augmenté de 61% entre 2018 et 2021. Face à ces constats, la FNH appelle à une meilleure répartition de la valeur et à plus de régulation pour préserver l’élevage en France et assurer sa transition agroécologique.

Forte de ses conclusions, la Fondation exhorte les acteurs à bâtir un nouveau contrat social entre éleveurs, entreprises, et citoyens pour plus d’équité, de transparence, et de durabilité dans la filière laitière. Car, sans lucidité sur les inégalités qui menacent aujourd’hui ce secteur et sans effort en conséquence des acteurs de l’aval pour mieux répartir la valeur, l’élevage français va dans le mur. Entre l’insuffisant renouvellement des générations qui réduit la production de lait et la pression environnementale qui s’accélère, c’est à une réflexion systémique sur l’équité et la durabilité de la filière qu’il faut maintenant s’atteler collectivement.

Filière laitière : mieux répartir la valeur pour assurer un élevage durable en France.

Télécharger le rapport (format pdf - 5 Mo)

Un marché en croissance, mais une filière de plus en plus inéquitable

Ces dernières décennies, la consommation de produits laitiers par ménage a fortement augmenté :

- Les ménages Français ont plus que doublé leur consommation de produits laitiers entre 1960 et 2021[1].

- 17 milliards d’euros de chiffres d’affaires ont été générés en 2021 ; soit 1,5 milliards d’euros de plus depuis 2016.

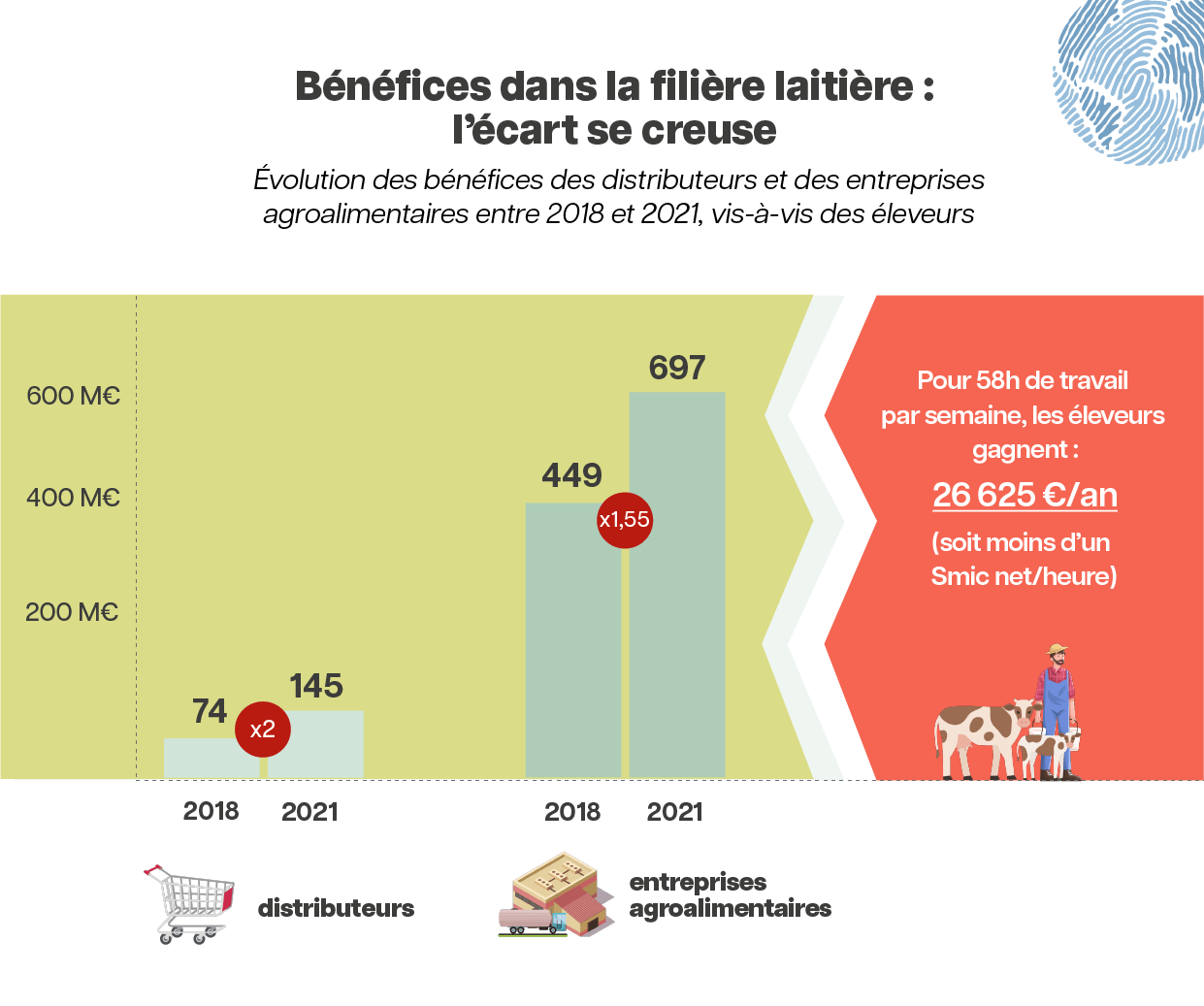

Des chiffres florissants qui cachent des inégalités importantes entre les maillons de la chaîne. En étudiant les bénéfices des industries agroalimentaires, des distributeurs et des éleveurs, on s’aperçoit que la filière laitière est de plus en plus inéquitable : si les éleveurs ne gagnent qu’entre 0,7 et 0,9 smic net par heure en moyenne (sur la période 2018-2021)[2], les entreprises en aval génèrent des bénéfices sur les produits laitiers qui ont fortement augmenté :

- Les bénéfices de la grande distribution (GMS) sont passés de 74 à 145 millions d’euros, soit une multiplication par 2, entre 2018 et 2021.

- Les bénéfices de l’industrie agroalimentaire sont passés de 449 à 697 millions d’euros, soit une multiplication par 1,55, entre 2018 et 2021.

Pour mieux comprendre cet écart, la FNH a étudié les marges effectuées par chaque acteur sur deux produits phares du panier des ménages : un litre de lait demi-écrémé et une plaquette de beurre de 250 grammes.

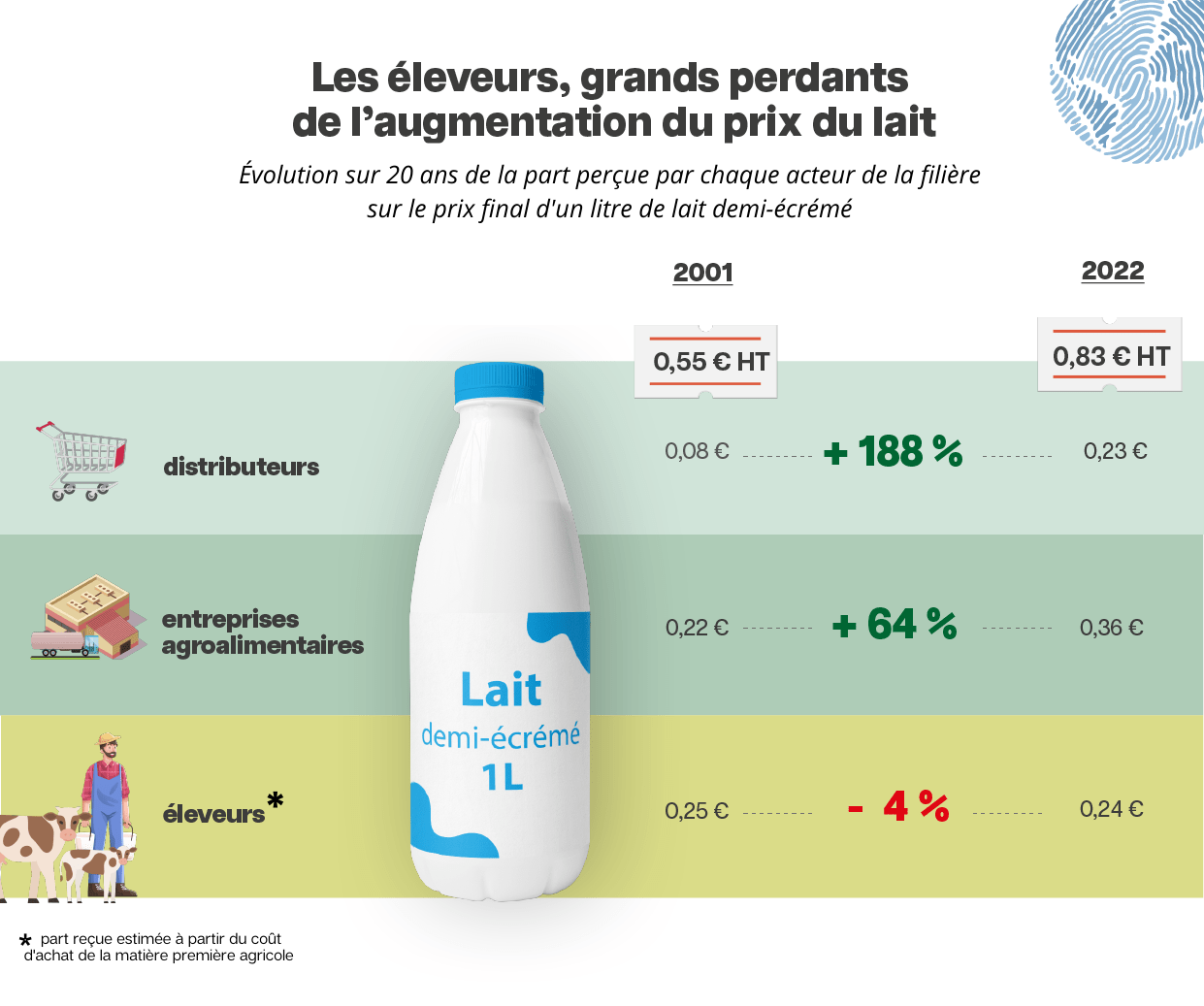

- À l’échelle d’une brique de lait demi-écrémé, avec un prix passé de 0,55 euros HT à 0,83 euros HT le litre entre 2001 et 2022, les éleveurs sont clairement les grands perdants de l’augmentation des prix. En 20 ans, alors que le prix de cette brique augmentait de 51%, la part perçue par les éleveurs sur le prix final a baissé de 4%, tandis que celle des distributeurs a enregistré une hausse de + 188% et celle de l’industrie agroalimentaire de + 64% .

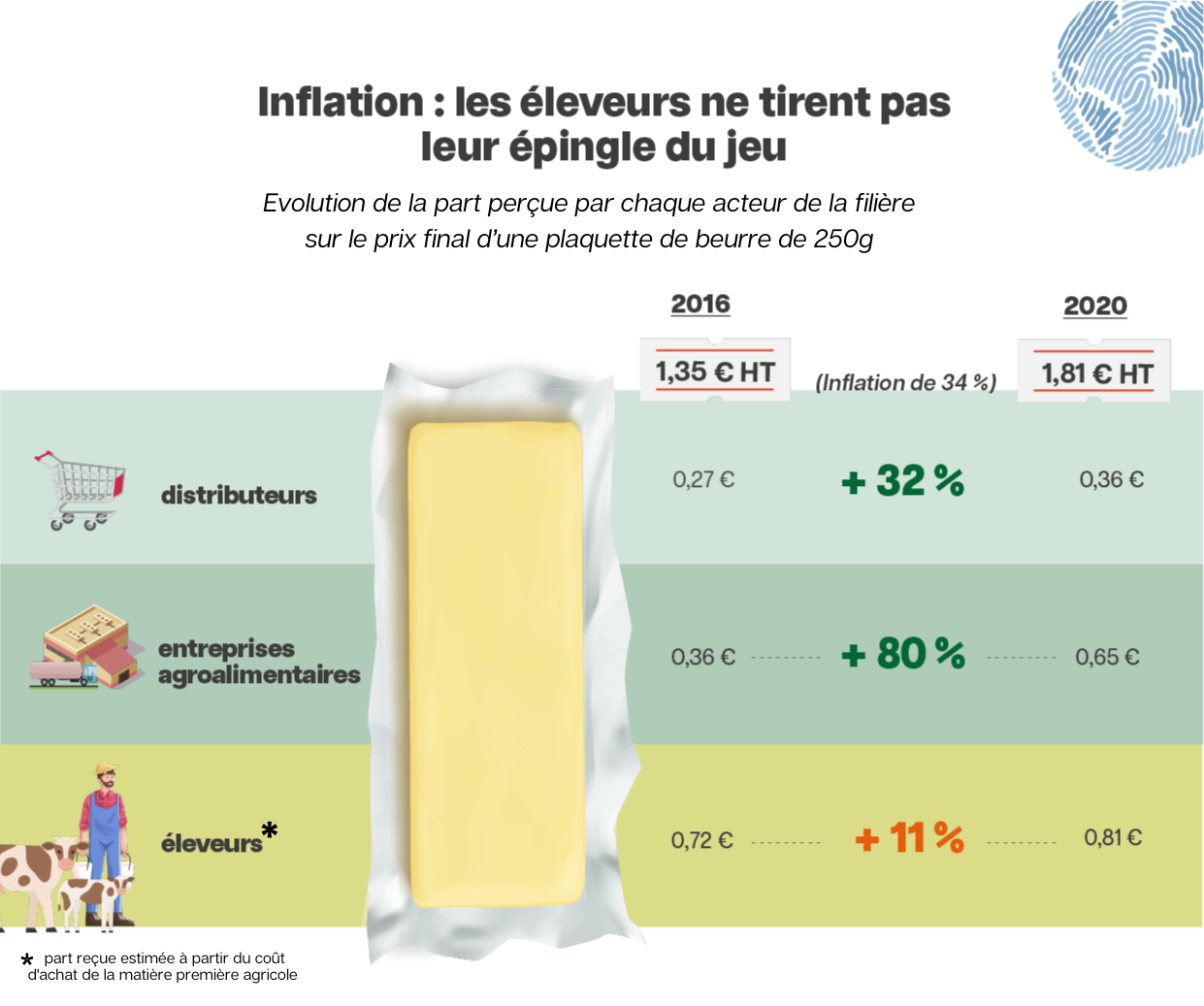

Notre analyse de l’évolution du prix du beurre démontre quant à elle que ces prix ont fortement augmenté sur 20 ans (+75%), et que la répartition de cette richesse créée a été très inéquitablement répartie

Pour comprendre ces évolutions, la FNH s’est particulièrement concentrée sur une période déterminante : 2016-2020. En 2017, la forte inflation sur le cours des matières premières agricoles a permis à l’industrie agroalimentaire de “cranter” des prix en captant l’essentiel de ce surplus de valeur ensuite.

Notre analyse (2001-2022) concernant la plaquette de beurre démontre cette fois que si la part du prix final reçue par les éleveurs augmentent (+ 43 %), elles augmentent de manière beaucoup moins importante que celles de la grande distribution (+ 127 %) et de l’industrie agroalimentaire (+ 142 %). Ceci dans un contexte où le prix a augmenté de 75 % en 20 ans (alors que l’inflation générale a été de 33,9 % sur cette période).

Ainsi, entre 2016 et 2020, alors que le beurre a enregistré une hausse de 34 %, l’industrie agroalimentaire a vu sa part reçue sur le prix final augmenter de 80%, celle de la GMS de 32 %, tandis que celle des éleveurs a enregistré un tout petit +11 %.

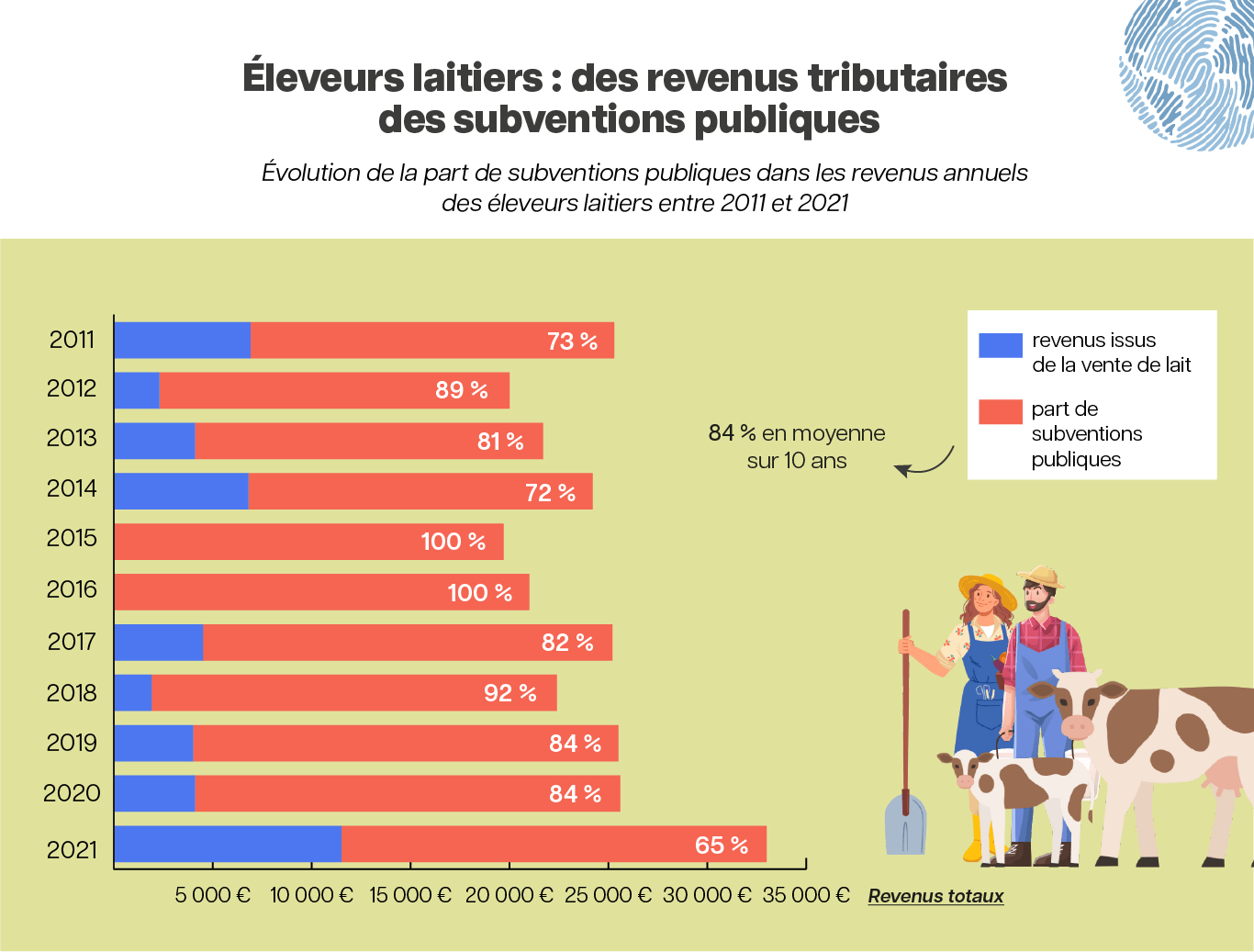

Face à des marges insuffisantes, les éleveurs se maintiennent grâce aux subventions publiques

Une analyse plus en détails des résultats économiques des exploitations d’élevage montre le rôle central des subventions publiques dans la capacité des exploitations à dégager des revenus pour les éleveurs et à les maintenir pendant les années où les coûts de production sont supérieurs aux recettes issues de la vente du lait. En moyenne depuis 10 ans, 84 % des revenus des éleveurs sont liés aux subventions publiques. Pire, en 2015 et 2016, lors de la crise du lait, les subventions publiques correspondaient à 100 % de leur revenu, le prix de vente du lait étant inférieur aux coûts de production.

Autrement dit, les éleveurs sont aujourd’hui très peu rémunérés pour leur travail, et cette rémunération serait extrêmement faible, voire nulle, sans subventions publiques.

Ces chiffres, mis au regard des bénéfices en croissance des acteurs de l’aval, posent question puisque 1,6 milliard d’euros est mis sur la table chaque année par le contribuable pour soutenir les éleveurs. Pour les citoyens et consommateurs, il s’agit finalement d’un « double passage en caisse », sans avoir réellement leur mot à dire sur le type de modèle à promouvoir.

Une asymétrie de pouvoirs et une pression économique qui rendent impossibles la transition agroécologique

- Les 5 premiers groupes de la grande distribution possèdent 82 % de part de marché en moyenne sur tous les produits alimentaires en 2023 (contre 28 % en 1980). En parallèle, la GMS est devenue un acteur incontournable de la filière laitière, car elle collecte environ 50% du lait pour fabriquer ses marques distributeur, sur lesquelles sa marge brute est en général plus élevée qu’en moyenne.

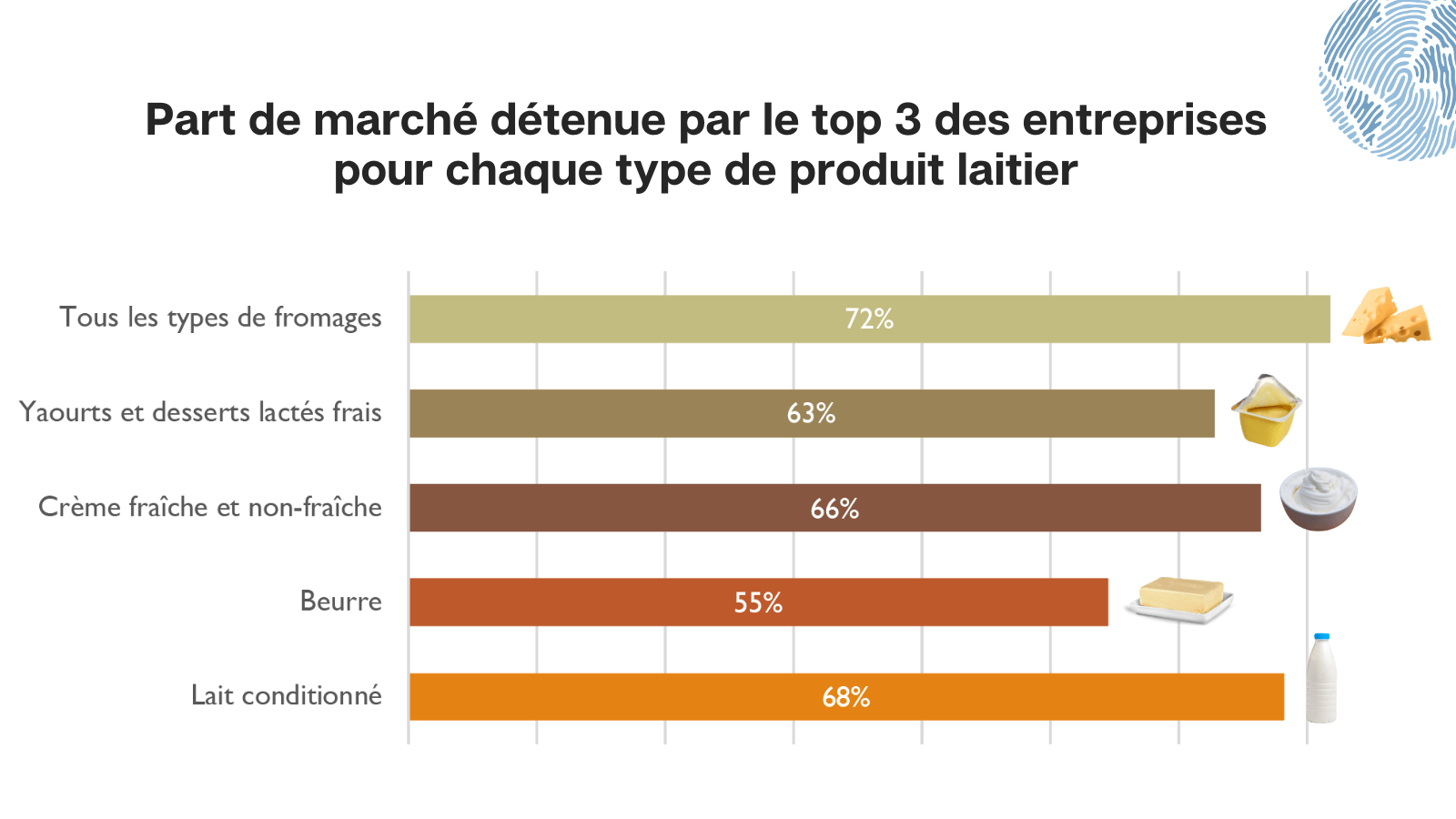

- 3 % des entreprises de la transformation réalisent 97 % des bénéfices du secteur, soit une poignée d’acteurs. Parmi cette minorité d’entreprises, sur chaque produit laitier, trois entreprises (qui varient en partie d’un produit à l’autre) se partagent entre la moitié et les trois quarts du marché. La capacité des industries agroalimentaires à augmenter leurs marges sur des produits conventionnels passe essentiellement par la création de nouvelles marques, c’est-à-dire par la création de valeur immatérielle via le marketing et l’emballage, plus que par la qualité du lait, qui est mélangé lors de la collecte, donc homogénéisé et n’est donc pas ce qui distingue deux produits vendus en magasin (hors filières spécifiques).

- Les 71 000 exploitations laitières, dont la grande majorité est en conventionnel, existantes aujourd’hui en France, se retrouvent mises en concurrence par l’industrie agroalimentaire et n’ont qu’une très faible marge de négociation sur le prix de vente de leur lait. La valorisation qui en est faite est d’ailleurs opaque, ils ne savent pas quel type de produits en découlera, ni à quel prix. Cette standardisation les enferme dans un modèle non rémunérateur, incitant à intensifier leurs pratiques, et est donc funeste pour l’environnement et la biodiversité.

La filière (et donc la possibilité d’une transition agroécologique) semble verrouillée, avec quelques acteurs ultra-majoritaires qui ont le pouvoir de marché face aux éleveurs, et qui sont eux-mêmes soumis à une forte pression à la rentabilité. Cette pression les oblige à rester dans des logiques d’économie d’échelle incompatibles avec le développement de filières plus qualitatives à taille humaine. Cela empêche toutes alternatives de se développer massivement.

6 propositions pour sortir la filière laitière de l’impasse

- Organiser une conférence sociale dans la filière laitière, incluant des citoyens tirés au sort, afin de bâtir un plan de transformation de la filière.

- Rendre obligatoire la transparence des marges nettes des acteurs de la transformation et de la distribution.

- D’ici 2030, atteindre respectivement un tiers des produits laitiers MDD et des marques nationales qui répondent aux critères suivants : contrats tripartites, label biologique et commerce équitable.

- Consacrer une partie des investissements annuels réalisés par les acteurs de la transformation et de la distribution pour développer des usines de fabrication de taille intermédiaire.

- Créer un fonds mutualisé de transition agroécologique qui soutient la conversion et le maintien en bio, l’augmentation de l’autonomie protéique et du pâturage et la structuration de filières territorialisées. Abonder ce fonds par un pourcentage minimum des bénéfices et dividendes exceptionnels des acteurs de la transformation et de la distribution.

- Soutenir les Organisations de Producteurs laitières répondant à des critères sociaux et environnementaux en augmentant la part du budget de la PAC allouée aux « programmes opérationnels ».

Une filière laitière à la dérive : l'exemple du Camembert de Normandie AOP

A l’occasion du Salon de l’Agriculture 2024, dont la vache Oreillette est l’égérie, la Fondation a illustré l’injuste répartition de la valeur et les asymétries de pouvoir dans le secteur laitier avec le produit phare de cette vache normande : le Camembert de Normandie sous Appellation d’Origine Protégée (AOP). Découvrez les conclusions :

Sources

[1] INSEE (2021), Consommation effective des ménages depuis 1959.

[2] Les chiffres de cette période sont similaires à ceux de la période 2011-2021, et ont été calculés en ramenant la rémunération totale des éleveurs au nombre d’heures travaillées.

L'article vous a été utile pour mieux comprendre cette actualité ?

Pour approfondir le sujet